ICMS – Alíquotas internas – Alterações para 2017

Redação Portal Contábil SC

A partir de 2017, serão alteradas as alíquotas de ICMS em diversas Unidades da Federação. As principais alterações são as seguintes:

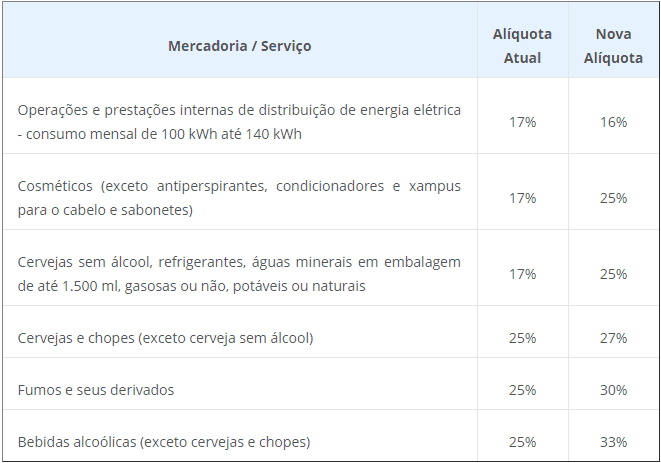

Acre – alteração em alíquotas específicas, a partir de 01.04.2017.

O Governador do Estado do Acre, por meio da Lei Complementar n° 323/2016 (DOE de 27.12.2016), altera a Lei Complementar n° 55/97, que dispõe sobre o ICMS, principalmente para alterar as alíquotas do imposto.

As novas alíquotas, demonstradas no quadro a seguir, são válidas a partir de 01.04.2017:

Ceará – alteração na alíquota geral, de 17% para 18%, e em alíquotas específicas, a partir de 01.04.2017.

O Governador do Estado do Ceará, por meio da Lei n° 16.177/2016 (DOE de 27.12.2016), altera a Lei n° 12.670/96, que trata do ICMS, majorando, de 17% para 18%, a alíquota interna do ICMS, regra geral, aplicável aos produtos para os quais não haja previsão de alíquota específica e para os serviços de transporte intermunicipal.

Em relação aos produtos que compõem a cesta básica, foram alterados os percentuais de redução, de modo a ser mantida a carga tributária de 12%, face ao aumento na alíquota interna.

De igual forma, foram alterados os percentuais de cargas líquidas estabelecidos no Anexo III da Lei n° 14.237/2008, que dispõe sobre o regime da substituição tributária com cálculo através de carga líquida, de modo à manutenção da carga tributária atual em tais casos.

Além disso, foi estabelecida a alíquota interna de 12% nas operações realizadas com contadores de líquido (NCM 9028.20) e medidor digital de vazão (NCM 9026.20.90).

As disposições são válidas a partir de 01.04.2017.

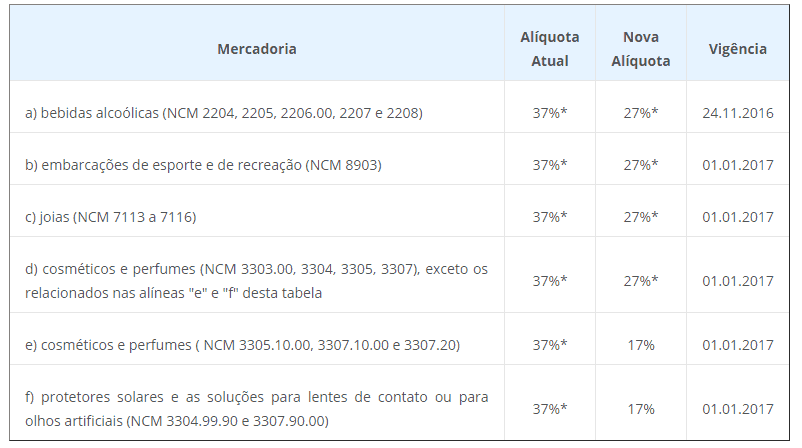

Distrito Federal – inaplicabilidade do adicional de 2 pontos percentuais às alíquotas internas do ICMS em operações com perfumes e cosméticos, destinado ao Fundo Estadual de Combate a Erradicação da Pobreza (FCEP), a partir de 01.01.2017.

O GOVERNADOR DO DISTRITO FEDERAL, Faço Saber que a Câmara Legislativa do Distrito Federal Decreta e Eu Sanciono a Seguinte Lei:

Art. 1° O art. 2°, I, da Lei n° 4.220 , de 9 de outubro de 2008, fica alterado como segue:

I – as alíneas a e g passam a vigorar com as seguintes redações:

a) embarcações esportivas e de lazer, inclusive iates, lanchas e veleiros;

(…..)

g) perfumes e cosméticos, com prazo limitado ao exercício financeiro de 2016;

II – ficam acrescentadas as seguintes alíneas h e i:

h) cervejas sem álcool;

i) ultraleves, planadores, asas-deltas, parapentes e outras aeronaves não propulsadas.

Art. 2° Fica acrescido à Lei n° 1.254 , de 8 de novembro de 1996, o seguinte art. 18-A:

Art. 18-A. Às mercadorias constantes do art. 2° , I, da Lei n° 4.220 , de 9 de outubro de 2008, aplica-se o adicional de alíquota de 2 pontos percentuais.

Art. 3° Esta Lei entra em vigor na data de sua publicação, produzindo efeitos 90 dias após a data de sua publicação.

Art. 4° Revogam-se as disposições em contrário, em especial o art. 18, § 5°, da Lei n° 1.254, de 1996.

Brasília, 17 de dezembro de 2015. 128° da República e 56° de Brasília

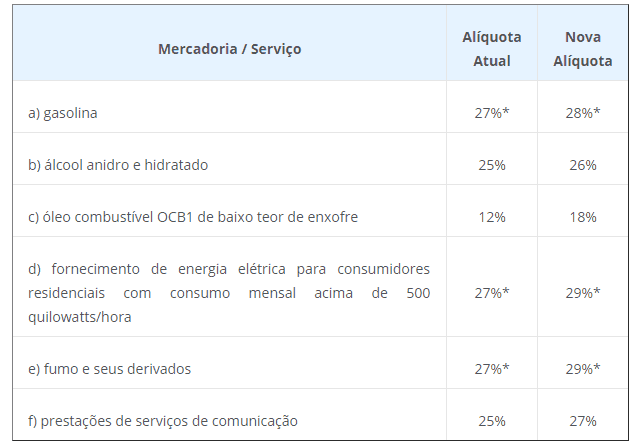

Mato Grosso – alteração em alíquotas específicas, a partir de 01.01.2017.

A Assembleia Legislativa do Estado do Mato Grosso, por meio da Lei n° 10.463/2016 (DOE de 24.11.2016), altera a

Lei n° 7.098/98, que dispõe sobre o ICMS, reduzindo as alíquotas do imposto.

As novas alíquotas, já com o adicional relativo ao Fundo de Combate e Erradicação da Pobreza, estão descritas no quadro abaixo:

*Acréscimo de dois pontos percentuais destinados ao Fundo de Combate e Erradicação da Pobreza.

Maranhão – alteração em alíquotas específicas, a partir de 15.03.2017.

O Governador do Estado do Maranhão, por meio da Lei n° 10.542/2016 (DOE de 15.12.2016), altera a Lei n° 7.799/2002, que dispõe sobre o Sistema Tributário do Estado, para alterar as alíquotas do ICMS e restringir a aplicação do diferimento em hipóteses específicas.

As novas alíquotas, já com o adicional relativo ao Fundo de Combate e Erradicação da Pobreza, estão descritas no quadro abaixo:

*Acréscimo de dois pontos percentuais destinados ao Fundo Maranhense de Combate à Pobreza (FUMACOP)

Além disso, esta norma determina que não cabe diferimento do lançamento e do pagamento do ICMS nas aquisições internas de óleo combustível destinado ao processo produtivo e nas operações internas com matéria-prima, material intermediário, partes e peças e produtos acabados, observadas as exceções disciplinadas neste decreto.

As alterações são válidas a partir de 15.03.2017.

Piauí – alteração na alíquota geral, de 17% para 18% (17% ICMS +1% de FECOP), e em alíquotas específicas, a partir de 02.01.2017.

O Governador do Estado do Piauí, por meio do Decreto n° 16.951/2016 (DOE de 23.12.2016), altera o RICMS/PI, tendo em vista a Lei n° 6.875/2016 (DOE de 04.08.2016) que implementou diversas alterações na legislação piauiense, válidas a partir de 02.01.2017, principalmente em relação à majoração nas alíquotas do ICMS aplicáveis às operações internas e ao Fundo Estadual de Combate à Pobreza (FECOP), divulgadas oportunamente por meio do

Econet Express n° 220/2016.

Desta forma, serão majoradas a alíquota geral do ICMS e a alíquota aplicada nas operações internas com óleo diesel, querosene iluminante, gás liquefeito de petróleo (GLP), óleo combustível, gás natural veicular (GNV) e óleos combustíveis do tipo biodiesel, de 17% para 18%. Na alíquota de 18%, considera-se embutido o adicional de um ponto percentual na alíquota do ICMS, destinado ao FECOP.

Além disso, o referido decreto dispõe sobre a aplicabilidade, as obrigações acessórias vinculadas e a forma de recolhimento do FECOP.

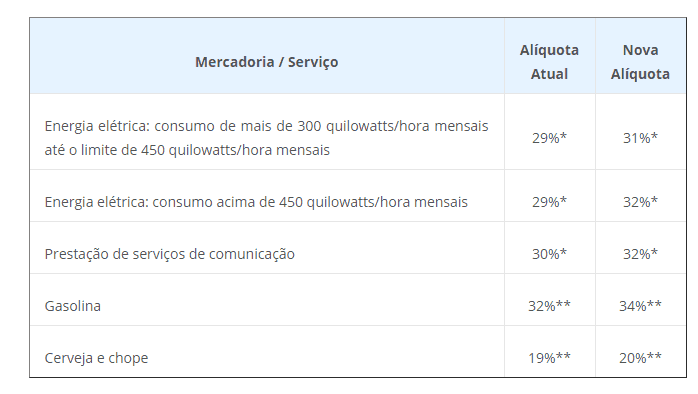

Rio de Janeiro – alteração em alíquotas específicas, a partir de 30.03.2017.

O Governador do Estado do Rio de Janeiro, por meio da Lei n° 7.508/2016 (DOE de 30.12.2016), altera a Lei n° 2.657/96, que institui o ICMS, para majorar as alíquotas do imposto.

As novas alíquotas, já com o adicional relativo ao Fundo de Combate à Pobreza e às Desigualdades Sociais (FECP), estão descritas no quadro abaixo:

Acréscimo de quatro pontos percentuais destinados ao FECP / **Acréscimo de dois pontos percentuais destinados ao FECP.

Ressalta-se que o artigo 4°, que promoveria o aumento da carga tributária incidente nas operações internas com cigarro, charuto, cigarrilha, fumo e artigo correlato, foi vetado.

As alterações são válidas a partir de 30.03.2017.

O post ICMS – Alíquotas internas – Alterações para 2017 apareceu primeiro em Portal Contábil SC.

Powered by WPeMatico